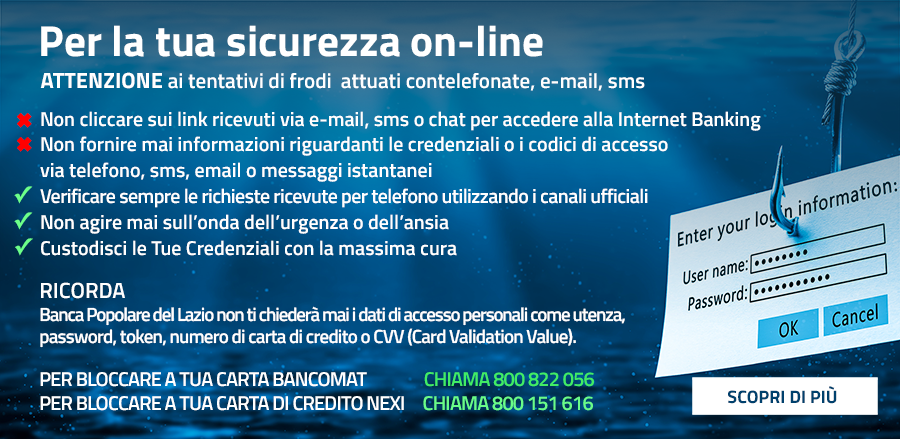

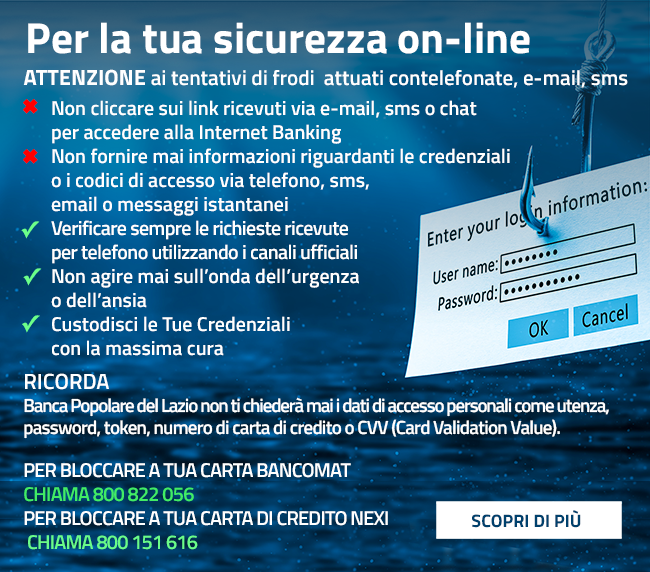

Liquidità a famiglie e imprese

Moratoria prestiti

In cosa consistono le misure di moratoria in sostegno alle PMI?

Le misure, per sostenere le attività imprenditoriali danneggiate dall’epidemia di COVID-19, hanno per oggetto:

- La possibilità di utilizzare la parte non utilizzata delle aperture a revoca e dei prestiti accordati a fronte di anticipi su crediti esistenti alla data del 29 febbraio 2020 o quelli alla data del 17 marzo, se superiori. Gli importi accordati dalla banca o dall’intermediario finanziario non possono essere revocati, neanche in parte fino al 30 settembre 2020 incluso;

- La proroga alle medesime condizioni fino al 30 settembre 2020 dei prestiti non rateali con scadenza prima del 30 settembre 2020;

- La sospensione fino al 30 settembre 2020 del pagamento delle rate o dei canoni di leasing in scadenza prima del 30 settembre 2020, per i mutui e gli altri finanziamenti a rimborso rateale, anche perfezionati tramite il rilascio di cambiali agrarie. È facoltà dell’impresa chiedere la sospensione dell’intera rata o dell’intero canone o solo della quota capitale.

Quali sono i requisiti che deve avere l’impresa per beneficiare della moratoria dei finanziamenti?

A chi va presentata la comunicazione?

Come e quando effettuare la comunicazione alla banca e agli altri intermediari?

Le comunicazioni possono essere presentate dalle imprese dall’entrata in vigore del Decreto legge “Cura Italia”, cioè dal 17 marzo 2020.

- La comunicazione può essere inviata da parte dell’impresa anche via PEC, ovvero attraverso altri meccanismi che consentano di tenere traccia della comunicazione con data certa.

- È utile che l’impresa comunque contatti la banca o l’intermediario finanziario per valutare le opzioni migliori, tenuto conto che nel Decreto legge “Cura Italia” sono previste anche altre importanti misure a favore delle imprese, ad esempio quelle che prevedono l’intervento del Fondo di garanzia PMI. Le banche possono inoltre offrire ulteriori forme di moratoria, ad esempio quelle previste dall’apposito accordo tra l’Abi e le rappresentanze di impresa, ampliato e rafforzato il 6 marzo scorso.

Nella comunicazione l’impresa deve tra l’altro autodichiarare:

- il finanziamento per il quale si presenta la comunicazione di moratoria;

- “di aver subito in via temporanea carenze di liquidità quale conseguenza della diffusione dell’epidemia da COVID-19”;

- di soddisfare i requisiti per la qualifica di microimpresa, piccola o media impresa;

- di essere consapevole delle conseguenze civili e penali in caso di dichiarazioni mendaci ai sensi dell’art. 47 DPR 445/2000.

Quali sono le imprese e i soggetti che possono chiedere le moratorie di cui all’art. 56 del DL “Cura Italia”?

Chi si avvale della sospensione dei mutui, può essere deferito come cattivo pagatore?

A seguito dell’entrata in vigore del DL n. 18 del 2020, per quali soggetti vengono sospesi i mutui ai sensi dell’art. 56 ovvero ai sensi dell’art. 54 del DL?

La sospensione di mutui, leasing e altri finanziamenti disposta a favore di micro, piccole e medie imprese si applica anche ai professionisti o solo alle imprese?

La sospensione di rate e finanziamenti riguarda anche il credito al consumo?

La sospensione di rate e finanziamenti disposta dal Titolo IV riguarda anche gli eventuali finanziamenti contratti per realizzare lavori di efficientamento energetico?

A quali altri tipi di finanziamento si applica la moratoria?

Le operazioni di leasing sono ammissibili alla garanzia del Fondo centrale PMI? Ad esempio nel caso in cui un’impresa abbia la necessità di dotarsi in via immediata di nuovi beni nell’ambito di contratti di leasing già in essere, l’erogazione di nuovi beni può essere intesa come credito aggiuntivo e rientrare nell’ambito di applicazione della garanzia del Fondo?

Se il finanziamento è assistito da una garanzia pubblica?

Per le rate che scadono il 30 settembre si applica la moratoria?

Nella norma si fa riferimento agli elementi accessori al contratto, cosa significa?

Quali condizioni economiche si applicano alla moratoria?

Per accedere alla moratoria su mutui e prestiti sono ricomprese nella definizione di PMI anche le imprese controllate da altre imprese (e dunque appartenenti ad un gruppo) il quale gruppo superi i parametri dimensionali di cui alla Raccomandazione CE per la definizione di microimprese, piccole e medie imprese?

Come può avvenire il rimborso delle rate sospese?

I crediti cartolarizzati possono essere oggetto di moratoria?

È possibile rinunciare alla sospensione?

Le imprese possono beneficiare della sospensione anche su rate già maturate dopo l’entrata in vigore del decreto-legge ma non ancora pagate?

La banca può applicare commissioni alle operazioni di moratoria?

Nel caso di un credito supportato da una garanzia (es. di un Confidi), se viene rinnovato o ne viene allungata la durata ai sensi dell’art.56 del Cura Italia, i corrispettivi per la prestazione della garanzia vengono riproporzionati alla maggiore durata dell’operazione e quindi al rischio aggiuntivo?

E’ possibile realizzare operazioni di sospensione per periodi più lunghi rispetto a quelli previsti dal DL Cura Italia, ad esempio, in attuazione dell’Addendum all’Accordo per il credito 2019 sottoscritto tra l’ABI e le Associazioni d’impresa?

Quali verifiche la banca è tenuta ad effettuare sulle autodichiarazioni prodotte dall’impresa?

La sospensione si applica anche ai finanziamenti che non hanno un piano di rimborso rateale predeterminato?

Tra i beneficiari delle misure, sono inclusi i soggetti del terzo settore?

La sospensione si può applicare anche alla rata di pre-ammortamento?

Per accedere alle misure, l’impresa deve essere in bonis rispetto alla singola banca a cui chiede la sospensione o all’intero settore bancario?

La moratoria prevista dall'articolo 56 del dl Cura Italia si applica solo alla fattispecie del leasing finanziario (legge 124/2017)?

Fondo mutui prima casa

È possibile richiedere la sospensione delle rate del mutuo sulla prima casa?

Chi può richiedere la sospensione del mutuo prima casa?

Come posso ottenere la sospensione del mutuo sulla prima casa?

Dove posso scaricare il modulo per accedere al Fondo Gasparrini?

Possono accedere alla sospensione mutui prima casa anche i mutui accesi da meno di un anno?

Posso accedere alla sospensione del mutuo prima se sono già in ritardo coi pagamenti nel mutuo?

Quali agevolazioni pubbliche inibiscono l’ammissione al Fondo per la sospensione dei mutui sulla prima casa?

Durante la sospensione del mutuo sulla prima casa, gli interessi producono nuovi interessi?

Vuoi saperne di più?

Fondo garanzia PMI

Quali sono i documenti che si devono presentare per i prestiti fino a 25.000 euro? Il modulo di richiesta della garanzia che deve essere predisposto dall’impresa è utilizzabile anche dalla banca ai fini della propria istruttoria?

Chi può accedere ai prestiti fino a 800.000 euro? Con quali garanzie?

Quali garanzie sono previste per i prestiti fino a 5 milioni di euro?

Le imprese con codice ATECO rientrante fra quelli non sospesi dai DPCM per fronteggiare l’emergenza da COVID 19 (per esempio riparatori auto/moto), possono comunque accedere al Fondo Centrale di garanzia per le PMI?

Per urgenze richiedi un appuntamento in Filiale

L’accesso in Filiale è consentito solo per le operazioni che non si possono rinviare o eseguire tramite home banking o agli sportelli automatici