In questa sezione sono contenuti i principali documenti di carattere informativo previsti dalla normativa sulla trasparenza, relativi all’offerta di prodotti e servizi di Banca Popolare del Lazio (con esclusione dei servizi di investimento, regolati da altre disposizioni). Conoscere i vantaggi e le condizioni applicate ai prodotti e servizi offerti dalla nostra banca è semplicissimo: in tutte le filiali è possibile richiedere i Fogli Informativi le Informazioni Europee di base sul Credito ai Consumatori, le informazioni Generali sul Credito Immobiliare offerto ai Consumatori e Le Guide della Banca d’Italia che riportano chiaramente, le informazioni sull’intermediario, sulle condizioni e sulle principali caratteristiche dell’operazione o del servizio offerto.

Fogli Informativi Prodotti e Servizi BPLazio.

I Fogli Informativi e le Guide sono in formato scaricabile e stampabile e sono a disposizione della clientela anche presso tutte le Filiali della Banca

- FI 0001 Foglio Informativo Conto Corrente Corrispondenza

- FI 0003 Foglio Informativo Conto Unico

- FI 0011 Foglio Informativo Conto Corrente Ipotecario Ordinario e Fondiario

- FI 0024 Foglio Informativo Conto Pro

- FI 0032 Foglio Informativo Conto Agenzia di Assicurazione

- FI 0034 Foglio Informativo Conto Pro Studio

- FI 0035 Foglio Informativo Conto Agricoltura

- FI 0036 Foglio Informativo Conto Agricoltura IBF24

- FI 0037 Foglio Informativo Conto Corrente Ordinario a non Consumatori Tribunale di Velletri

- FI 0040 Foglio Informativo Conto Deposito

- FI 0041 Foglio Informativo Conto Dedicato

- FI 0042 Foglio Informativo Conto Corrente Dedicato Notai

- FI 0130 Conto Corrente in Valuta

- FI 0131 Conto Corrente in Euro Non Residenti

Fogli Informativi Conti Correnti

- FI 0002 Conto Corrente Servizio Bancario di Base

- FI 0004 Conti Correnti per Consumatori

- FI 0005 Fascicolo dei Servizi Accessori a Conto Corrente Ordinario a Consumatori

- FI 0022 Conto Equipe

- FI 0023 Conto Pensione

- FI 0027 Conto Corrente Soci Banca Popolare del Lazio

- FI 0031 Conto Compilation

- FI 0832 BPLazio Card

- FI 0033 Conto Tempodì

- FI 0130 Conto Corrente in Valuta

- FI 0131 Conto Corrente in Euro Non Residenti

FID- Documenti Informativi sulle Spese

- FID 0002 - Conto Corrente Conto di Base

- FID 0004 - Conto Corrente Ordinario a Consumatori

- FID 0022 - Conto Corrente Ordinario Conto Equipe

- FID 0023 - Conto Corrente Ordinario Conto Pensione

- FID 0027 - Conto Corrente Ordinario Conto Soci

- FID 0031 - Conto Corrente Ordinario Conto Compilation

- FID 0832 - Conto Corrente Ordinario Conto BPLazio Card – Carta Prepagata

- FID 0033 - Conto Corrente Ordinario Conto Tempodì

- FID 0130 - Conto Corrente Ordinario in Valuta

- FID 0131 - Conto Corrente in Euro Non Residenti

- FI 0102 Foglio Informativo Acquisto e Vendita di Valuta estera

- FI 0110 Foglio Informativo Estero, ass.,effetti doc. al d.incasso.pdf

- FI 0140 Foglio Informativo Crediti Documentari

- FI 0120 Foglio Informativo Finanziamenti all’Importazione/Esportazione (SVD)

- FI 0180 Foglio Informativo Garanzie Bancarie Internazionali

- FI 0190 Foglio Informativo Intermediazione in Cambi

- FI 0260 Foglio Informativo Finanziamento Denaro Caldo

- FI 0270 Foglio Informativo Finanziario Diretto

- FI 0307A Foglio Informativo Mutui Ipotecari Imprese Tasso Fisso

- FI 0307B Foglio Informativo Mutui Ipotecari Imprese Tasso Fisso Liquidità

- FI 0308A Foglio Informativo Mutui Ipotecari Imprese Tasso Variabile Acquisto Ristrutturazione

- FI 0308B Foglio Informativo Mutui Ipotecari Imprese Tasso Variabile Liquidità

- FI 0310 Foglio Informativo Prestiti Personali tasso fisso

- FI 0311 Foglio Informativo Prestiti Personali tasso variabile

- FI 0320 Foglio Informativo Mutuo Edilizio

- FI 0340 Foglio Informativo Portafoglio Agrario di Conduzione Ordinario

- FI 0380 Foglio Informativo Sovvi Chir.a Breve Termine a Tasso Fisso

- FI 0381 Foglio Informativo Sovvi Chir.a Breve Termine a Tasso Variabile

- FI 0411 Foglio Informativo Superbonus 100%

- FI 0412 Foglio Informativo Cessione Credito d'Imposta Imprese

- FI 0413 Foglio Informativo Finanziamento a Medio e Lungo Termine destinato alle Imprese in co-finanziamento con Cassa Depositi e Prestiti Spa – FRI TURISMO

- FI 0414 Foglio Informativo Finanziamento a Medio e Lungo Termine Mutuo Ipotecario alle Imprese in co-finanziamento con Cassa Depositi e Prestiti Spa – FRI TURISMO

- .

- FI 0203 Aperture di Credito in Conto Corrente ad Imprese in Convenzione Confidi

- FI 0204 Affidamenti e Anticipazioni in Conto Corrente con garanzia (Fondo Centrale PMI)

- FI 0205 Affidamenti e Anticipazioni in Conto Corrente con garanzia SACE (Supportitalia)

- FI 0402 Sovvenzioni chirografarie ad Imprese con garanzia Coopfidi

- FI 0403 Mutui Ipotecari a Imprese a tasso variabile con garanzia Coopfidi

- FI 0404 Finanziamento Agevolato “Beni Strumentali – Nuova Sabatini TER"

- FI 0405 Sovvenzioni chirografarie ad imprese agricole con garanzia ismea

- FI 0407 Foglio Informativo Mutui Ipotecari a Imprese Agricole

- FI 0408 Mutui ipotecari a imprese (garanzia Fondo Centrale PMI) tasso fisso e variabile

- FI 0409 Sovvenzioni chirografarie ad imprese (garanzia Fondo Centrale PMI) tasso Fisso e Variabile

- FI 0410 Sconto di Cambiali Agrarie con garanzia Ismea

- FI 0415 Finanziamento di investimenti in impianti di energie rinnovabili - FUTURE GREEN – Finanziamento agevolato a medio termine a favore delle PMI

- FI 0416 Finanziamento di investimenti in impianti di energie rinnovabili - FUTURE GREEN - Finanziamento ipotecario a medio/lungo termine a favore delle PMI

- FI 0810 Foglio Informativo Servizi diversi

- FI 0812 Foglio Informativo Cassette di sicurezza e Armadi Blindati

- FI 0814 Foglio Informativo Servizio - Depositi Chiusi

- FI 0818 Foglio Informativo Servizio Incassi

- FI 0819 Foglio Informativo Servizio Anticipi su Fatture - Documenti Commerciali Italia

- FI 0821 Foglio Informativo BpLazio Web Aziende

- FI 0831 Foglio Informativo Servizio Bancomat e Pagobancomat

- FI 0834 Foglio Informativo Servizio Internet Banking

- FI 0835 Foglio Informativo Servizio Deposito Titoli a Custodia

- FI 0837 Foglio Informativo Servizi di Pagamento regolati in C/C

- FI 0838 Foglio Informativo Servizio POS

Informazioni Europee di base sul Credito ai Consumatori

- IE0202 Apertura di Credito Conto Corrente Ordinario Consumatori Informativa Europea

- IE0204 Apertura di Credito Conto Corrente Pensione Consumatori Informativa Europea

- IE0205 Apertura di Credito Conto Corrente Tempodi Consumatori Informativa Europea

- IE0206 Apertura di Credito Conto Corrente Equipe Consumatori Informativa

- IE0207 Apertura di Credito Conto Corrente Compilation Consumatori Informativa

- IE0208 Apertura di Credito Conto Corrente Soci Consumatori Informativa Europea

- IE0209 Apertura di Credito in cc Dedicato Cessione Credito d’imposta - Privati

- IE0271 Informativa Europea – Op. di Portafoglio Finanziario Diretto Consumatori

- IE0312 Informativa Europea – Op. di Prestito Personale Tasso Fisso Consumatori

- IE0313 Informativa Europea – Op. di Prestito Personale a Tasso Variabile Consumatori

- IE0314 Informativa Europea - Op. di Prestito Personale a Tasso Fisso Consumatori Prestito Veloce

- IE0315 Informativa Europea – Op. di Prestito Personale a Lungo Termine a Tasso Fisso Consumatori

- IE0316 Informativa Europea – Op. di Prestito Personale a Lungo Termine a Tasso Fisso ai Soci

- IE0318 Informativa Europea – Op. di Prestito Personale Tasso Fisso Consumatori Superbonus 110%

- IE0322 Informativa Europea - Op. di Prestito Personale a Tasso Variabile Soci Cons.ri fino 30mila (acq. beni dur. e ristr.)

- IE0323 Informativa Europea - Op. di Prestito Personale a Tasso Variabile Soci Cons.ri fino 75mila (acq. beni dur. e ristr.)

- IE0324 Informativa Europea - Op. di Prestito Personale a Tasso Fisso Soci Cons.ri fino 30mila (acq. beni dur. e ristr.)

- IE0325 Informativa Europea - Op. di Prestito Personale a Tasso Fisso Soci Cons.ri fino 75mila (acq. beni dur. e ristr.)

- IE0326 Informativa Europea - Op. di Prestito Personale a Tasso Variabile Consumatori Prestito Veloce

Informazioni Generali sul Credito Immobiliare Offerto ai Consumatori

Fogli Informativi Prodotti e Servizi di Terzi collocati dalla Banca Popolare del Lazio

- Per garanzie che assistono contratti di locazione finanziaria o finanziamenti di altra natura

- Per operazioni di locazione finanziaria di beni strumentali

- Per operazioni di locazione finanziaria di beni navali e aeronautici iscritti ai pubblici registri

- Per operazioni di locazione finanziaria di autoveicoli, motoveicoli, veicoli commerciali e veicoli industriali

- Per operazioni di locazione finanziaria di beni immobiliari

- IE0319 - Modulo Informazioni Pubblicitarie Cessione del Quinto della Retribuzione Dipendenti Privati

- IE0320 - Modulo Informazioni Pubblicitarie Cessione del Quinto e Prestito con Delega di Pagamento della Retribuzione Dipendenti Statali Pubblici e Parapubblici

- IE0321 - Modulo Informazioni Pubblicitarie Cessione del Quinto della Pensione

- Foglio Informativo FC0001 - Operazioni di factoring” nell’ambito del rapporto di confirming

- Foglio Informativo FC0002 - Prodotto Confirming – Portale Webfactoring®

- Foglio Informativo FC0003 - Servizi Ai Debitori - “Dilazioni di Pagamento di Crediti Commerciali”

- Foglio Informativo FC0004 - Operazioni di Factoring "Pro Solvendo e Pro Soluto"

Avviso riguardante i titoli di Stato

Le Guide della Banca d’Italia:

Il Conto Corrente in parole semplici

Le Guide della Banca d'Italia:

- i prodotti in parole semplici;

- le domande di base;

- come scegliere il prodotto;

- i diritti del cliente;

- le attenzioni del cliente;

- i prodotti dalla A alla Z;

- i contatti utili.

Puoi chiedere le guide presso tutte le filiali della Banca Popolare del Lazio, o scaricarle direttamente da questa pagina.

- Guida al Conto Corrente in Parole Semplici

- Guida al Credito ai Consumatori in Parole Semplici

- Guida al Mutuo Ipotecario in Parole Semplici

- Foglio Informativo Centrale rischi

- La Centrale dei Rischi in parole semplici

- Brexit: la guida ABI con le “domande e risposte”

- Prestiti – piu’ attenzione a scadenze e rimborsi

- Conto di Base : cos’è e chi puo’ ottenerlo senza spese

- Come cambiano i pagamenti online con la PSD2

- Brochure della CE: I tuoi diritti quando effettui un pagamento in Europa

- I Pagamenti nel Commercio Elettronico in parole semplici

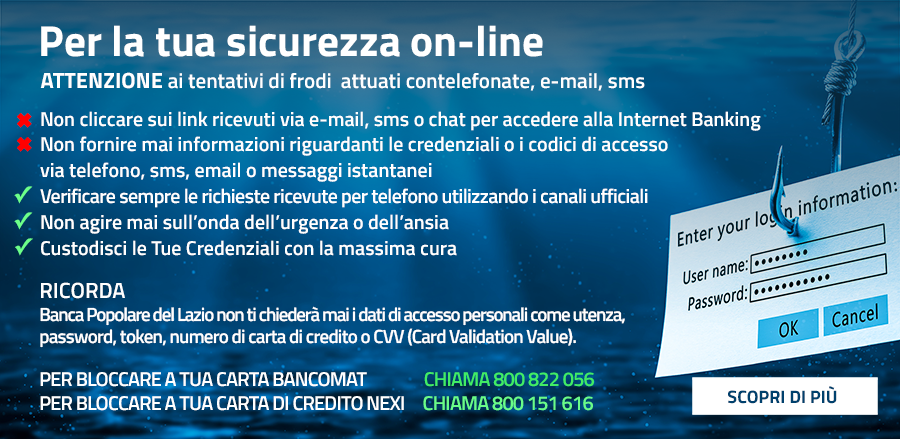

- Vademecum ABI Anti frode

SERVIZIO DI PAGAMENTO DI BOLLETTINI POSTALI

La Banca Popolare del Lazio, quale Intermediario Prestatore del Servizio, ha stipulato una convezione con Poste Italiane per il servizio di pagamento di bollettini, riportiamo di seguito: costi, tempi di esecuzione del pagamento e di estinzione del debito, riferiti al singolo pagamento.PAGAMENTO BOLLETTINI TRAMITE INTERNET BANKING:

a – Costi dell’operazione Euro 1,00 + il costo reclamato dalle Poste b – Tempi de esecuzione del pagamento : STESSO GIORNO c – Tempi di estinzione del debito verso il beneficiario : STESSO GIORNOPAGAMENTO BOLLETTINI TRAMITE SPORTELLO ( ADDEBITO IN CONTO CORRENTE OVVERO PER CONTANTI)

a – Costi dell’operazione: Euro 2,00 b – Tempi de esecuzione del pagamento : STESSO GIORNO c – Tempi di estinzione del debito verso il beneficiario : STESSO GIORNOPAGAMENTO BOLLETTINI SU ATM BANCA POPOLARE DEL LAZIO

a – Costi dell’operazione: – Bollettino Postale Premarcato Euro 1,20 + il costo reclamato dalle Poste – Bollettino Postale Bianco Euro 1,20 + il costo reclamato dalle Poste b – Tempi de esecuzione del pagamento : STESSO GIORNO c – Tempi di estinzione del debito verso il beneficiario : STESSO GIORNOInformazioni relative al servizio di trasferimento dei servizi di pagamento connessi al conto di pagamento (D.L. n. 3/2015 convertito con legge n. 33/2015 e successive modifiche)

Trasparenza e comparabilità delle spese relative al conto di pagamento (Direttiva PAD ) – Terminologia standardizzata europea

Firma Elettronica Avanzata

Il Servizio e’ gratuito e ad adesione facoltativa.

E’ revocabile in Filiale in qualunque momento e permette al cliente di apporre la propria firma su tablet al posto della tradizionale firma autografa su documento cartaceo. La copia del documento firmato su tablet viene resa disponibile tramite il servizio di internet banking BPLazio web oppure via email. Il cliente puo’ comunque sempre richiedere in filiale una copia cartacea dei documenti sottoscritti e/o della dichiarazione di accettazione delle condizioni del servizio. Per ulteriori informazioni e’ possibile scaricare il seguente documento informativo:

Tasso Effettivo Globale Medio – TEGM

Tasso di interesse pubblicato ogni tre mesi dal Ministero dell’Economia e delle Finanze come previsto dalla legge sull’usura (art.2 legge 108/96). Per verificare se un tasso di interesse è usurario e, quindi, vietato, bisogna individuare, tra tutti quelli pubblicati, il TEGM degli affidamenti in conto corrente, aumentarlo della metà e accertare che quanto richiesto dalla banca non sia superiore. ULTIMA VARIAZIONI TASSI IN ESSERE- Tassi in vigore dal 01/01/2024 al 31/03/2024

- Tassi in vigore dal 01/10/2023 al 31/12/2023

- Tassi in vigore dal 01/07/2023 al 30/09/2023

- Tassi in vigore dal 01/04/2023 al 30/06/2023

- Tassi in vigore dal 01/01/2023 al 31/03/2023

- Tassi in vigore dal 01/10/2022 al 31/12/2022

- Tassi in vigore dal 01/07/2022 al 30/09/2022

- Tassi in vigore dal 01/04/2022 al 30/06/2022

- Tassi in vigore dal 01/01/2022 al 31/03/2022

- Tassi in vigore dal 30/10/2021 al 31/12/2021

- Tassi in vigore dal 01/07/2021 al 30/09/2021

- Tassi in vigore dal 01/01/2021 al 31/03/2021

- Tassi in vigore dal 01/10/2020 al 31/12/2020

- Tassi in vigore dal 01/07/2020 al 30/09/2020

- Tassi in vigore dal 01/04/2020 al 30/06/2020

- Tassi in vigore dal 01/01/2020 al 31/03/2020

- Tassi in vigore dal 01/10/2019 al 31/12/2019

- Tassi in vigore dal 01/07/2019 al 30/09/2019

- Tassi in vigore dal 01/04/2019 al 30/06/2019

- Tassi in vigore dal 01/01/2019 al 31/03/2019

- Tassi in vigore dal 01/10/2018 al 31/12/2018

- Tassi in vigore dal 01/07/2018 al 30/09/2018

- Tassi in vigore dal 01/04/2018 al 30/06/2018

- Tassi in vigore dal 01/01/2018 al 31/03/2018

- Tassi in vigore dal 01/10/2017 al 31/12/2017

- Tassi in vigore dal 01/07/2017 al 30/09/2017

- Tassi in vigore dal 01/04/2017 al 30/06/2017

- Tassi in vigore dal 01/01/2017 al 31/03/2017

- Tassi in vigore dal 01/10/2016 al 31/12/2016

- Tassi in vigore dal 01/07/2016 al 30/09/2016

- Tassi in vigore dal 01/04/2016 al 30/06/2016

- Tassi in vigore dal 01/01/2016 al 31/03/2016

- Tassi in vigore dal 01/10/2015 al 31/12/2015

- Tassi in vigore dal 01/07/2015 al 30/09/2015

- Tassi in vigore dal 01/04/2015 al 30/06/2015

- Tassi in vigore dal 01/01/2015 al 31/03/2015

- Tassi in vigore dal 01/10/2014 al 31/12/2014

- Tassi in vigore dal 01/07/2014 al 30/09/2014

- Tassi in vigore dal 01/04/2014 al 30/06/2014

- Tassi in vigore dal 01/01/2014 al 31/03/2014

- Tassi in vigore dal 01/10/2013 al 31/12/2013

- Tassi in vigore dal 01/07/2013 al 30/09/2013

- Tassi in vigore dal 01/04/2013 al 30/06/2013

- Tassi in vigore dal 01/01/2013 al 31/03/2013

- Tassi in vigore dal 01/10/2012 al 31/12/2012

- Tassi in vigore dal 01/07/2012 al 30/09/2012

- Tassi in vigore dal 01/04/2012 al 30/06/2012

- Tassi in vigore dal 01/01/2012 al 31/03/2012

- Tassi in vigore dal 01/10/2011 al 31/12/2011

- Tassi in vigore dal 01/07/2011 al 30/09/2011

- Tassi in vigore dal 01/04/2011 al 30/06/2011

- Tassi in vigore dal 01/01/2011 al 31/03/2011

- Tassi in vigore dal 01/10/2010 al 31/12/2010

- Tassi in vigore dal 01/07/2010 al 30/09/2010

- Tassi in vigore dal 01/04/2010 al 30/06/2010

- Tassi in vigore dal 01/01/2010 al 31/03/2010

- Tassi in vigore dal 01/10/2009 al 31/12/2009

Tassi di riferimento

| EURIBOR – MEDIA % MESE DI MARZO 2024* | Tasso 360 | Tasso 365 |

|---|---|---|

| 1 MESE | 3,855% | 3,908% |

| 3 MESI | 3,927% | 3,982% |

| 6 MESI | 3,900% | 3,954% |

| SAGGIO DI INTERESSE LEGALE** - art. 1284 c.c. (dec. 01/01/2024) | 2,50% | |

Tassi in vigore nel mese di Aprile 2024* Fonte Il Sole 24 Ore

** Rif. Normativo: D.M. 29-11-2023

Grafici andamento dei tassi 360/365 per l’anno 2024

Anatocismo e Calcolo degli Interessi

Glossario

VARIAZIONI PUBBLICATE SULLA GAZZETTA UFFICIALE

Gazzetta Ufficiale n.148 del 14 Dicembre 2010

Gazzetta Ufficiale n.133 del 09 Novembre 2010

Gazzetta Ufficiale n.114 del 25 Settembre 2010

Gazzetta Ufficiale n.108 del 11 Settembre 2010

Gazzetta Ufficiale n.103 del 31 Agosto 2010

Gazzetta Ufficiale n.99 del 21 Agosto 2010

Gazzetta Ufficiale n.94 del 10 Agosto 2010

Gazzetta Ufficiale n.76 del 29 Giugno 2010

Gazzetta Ufficiale n.68 del 10 Giugno 2010

Gazzetta Ufficiale n.63 del 29 Maggio 2010

Gazzetta Ufficiale n.54 del 08 Maggio 2010

Gazzetta Ufficiale n.37 del 27 Marzo 2010

Gazzetta Ufficiale n.29 del 09 Marzo 2010

Gazzetta Ufficiale n.26 del 02 Marzo 2010

Gazzetta Ufficiale n.21 del 18 Febbraio 2010

Gazzetta Ufficiale n.15 del 04 Febbraio 2010

Gazzetta Ufficiale n.7 del 18 Gennaio 2010

Gazzetta Ufficiale n.139 del 1 Dicembre 2009

Gazzetta Ufficiale n.130 del 10 Novembre 2009

Gazzetta Ufficiale n.113 del 01 Ottobre 2009

Gazzetta Ufficiale n.105 del 12 Settembre 2009

Gazzetta Ufficiale n.100 del 01 Settembre 2009

Gazzetta Ufficiale n.91 del 08 Agosto 2009

Gazzetta Ufficiale n.77 del 07 Luglio 2009

Gazzetta Ufficiale n.71 del 23 Giugno 2009

Gazzetta Ufficiale n.71 del 23 Giugno 2009

Gazzetta Ufficiale n.66 del 11 Giugno 2009

Gazzetta Ufficiale n.54 del 12 Maggio 2009

Gazzetta Ufficiale n.46 del 21 Aprile 2009

Gazzetta Ufficiale n.45 del 18 Aprile 2009

Gazzetta Ufficiale n.37 del 31 Marzo 2009

Gazzetta Ufficiale n.25 del 03 Marzo 2009

Gazzetta Ufficiale n.23 del 26 Febbraio 2009

Gazzetta Ufficiale n.9 del 24 Gennaio 2009

Gazzetta Ufficiale n. 264 del 13 Novembre 2006

Gazzetta Ufficiale n. 208 del 07 Settembre 2006

Gazzetta Ufficiale n.149 del 29 Giugno 2006

Gazzetta Ufficiale n.128 del 05 Giugno 2006

Gazzetta Ufficiale n.118 del 23 Maggio 2006

Gazzetta Ufficiale n.108 del 11 Maggio 2006

Gazzetta Ufficiale n. 72 del 27 Marzo 2006

Gazzetta Ufficiale n. 57 del 09 Marzo 2006

Gazzetta Ufficiale n. 32 del 08 Febbraio 2006

Gazzetta Ufficiale n. 25 del 31 Gennaio 2006

Gazzetta Ufficiale n. 294 del 19 Dicembre 2005

Gazzetta Ufficiale n. 294 del 19 Dicembre 2005

Gazzetta Ufficiale n. 289 del 13 Dicembre 2005

Gazzetta Ufficiale n. 256 del 14 Novembre 2005

Gazzetta Ufficiale n. 242 del 17 Ottobre 2005

Gazzetta Ufficiale n. 177 del 01 Agosto 2005

Gazzetta Ufficiale n. 143 del 22 Giugno 2005

Gazzetta Ufficiale n. 141 del 20 Giugno 2005

Gazzetta Ufficiale n. 77 del 7 Aprile 2005

Gazzetta Ufficiale n. 76 del 2 Aprile 2005

Gazzetta Ufficiale n. 72 del 29 Marzo 2005

Gazzetta Ufficiale n. 72 del 29 Marzo 2005

Gazzetta Ufficiale n. 27 del 3 Febbraio 2005

Gazzetta Ufficiale n. 20 del 26 Gennaio 2005

Gazzetta Ufficiale n. 20 del 26 Gennaio 2005

Cosa è il Bail-in?

Rischio connesso ai poteri e agli strumenti attribuiti alle autorità preposte alle risoluzioni delle crisi bancarie e in particolare allo strumento del “Bail In”.

Gazzetta Ufficiale n. 305 del 30 Dicembre 2004

Gazzetta Ufficiale n. 299 del 22 Dicembre 2004

Gazzetta Ufficiale n. 268 del 15 Novembre 2004

Gazzetta Ufficiale n. 194 del 19 Agosto 2004

Gazzetta Ufficiale n. 178 del 31 Luglio 2004

Gazzetta Ufficiale n. 108 del 10 Maggio 2004

Gazzetta Ufficiale n. 71 del 25 Marzo 2004

Gazzetta Ufficiale n. 6 del 9 Gennaio 2004

Con le Direttive 2014/49/UE (Deposit Guarantee Schemes Directive) del 16 aprile 2014 e 2014/59/UE Bank Recovery and Resolution Directive (BRRD) del 15 maggio 2014 e con l’istituzione del Meccanismo di Risoluzione Unico (Regolamento UE n. 806/2014 del 15 luglio 2014), il legislatore europeo ha introdotto modifiche significative alla disciplina delle crisi bancarie, con l’obiettivo di superare le inefficienze nelle procedure di gestione dei dissesti bancari, di rafforzare il mercato unico, la stabilità sistemica e ridurre i costi per i contribuenti. Il processo di recepimento a livello nazionale della Direttiva si è concluso lo scorso 16 novembre con i Decreti Legislativi 180/2015 e 181/2015. La BRRD introduce il principio in base al quale i costi della crisi dovranno ricadere in primo luogo su azionisti e creditori della banca. In caso di dissesto, l’autorità dovrà valutare se attivare l’ordinaria procedura d’insolvenza – nel nostro ordinamento bancario la liquidazione coatta amministrativa – o se invece l’interesse pubblico richieda l’avvio di una speciale procedura di risoluzione, preservando le funzioni aziendali dell’intermediario e tutelando la clientela bancaria. Nell’ambito della risoluzione è possibile utilizzare più strumenti per superare la crisi, in particolare:

- -vendita dell’attività di impresa senza il preventivo consenso degli azionisti;

- -cessione ad un “ente-ponte” delle attività, diritti o passività della banca in crisi;

- -separazione delle attività, vale a dire cessione delle attività, diritti o passività della banca in crisi, a favore di una o più società veicolo;

- -“bail-in”.

Lo strumento del “bail-in” potrà essere applicato dalle Autorità sia individualmente che in combinazione con gli altri strumenti di risoluzione previsti dalla normativa. Il “bail in” è lo strumento di risoluzione che consente alle Autorità di ridurre il valore delle azioni e di alcune tipologie di debiti della banca e di convertire tali debiti in azioni, permettendo di reperire le risorse per intervenire presso gli stessi finanziatori della banca. Le perdite vengono trasferite tenendo conto della seguente gerarchia:

- -agli azionisti;

- -ai detentori di titoli di debito subordinato;

- -ai detentori di titoli di debito non subordinato e non garantito;

- -infine ai depositanti per la parte eccedente la quota garantita, ovvero per la parte eccedente euro 100.000,00.

Pertanto, con l’applicazione dello strumento del “bail-in”, i sottoscrittori potranno subire la svalutazione degli strumenti finanziari posseduti, con possibilità di azzeramento del valore nominale, nonché la conversione in titoli di capitale delle obbligazioni, anche in assenza di una formale dichiarazione di insolvenza dell’Emittente. In caso di avvio delle procedure di gestione della crisi i titoli soggetti alla procedura di riduzione o conversione di strumenti di capitale e gli ulteriori titoli potranno essere assoggettati, a prescindere dalla data di emissione, fin dal 16 novembre 2015, data di entrata in vigore dei suddetti decreti legislativi di recepimento, a riduzione o conversione degli strumenti di capitale e/o, successivamente al 1° gennaio 2016, a Bail-in.

La Banca Popolare del Lazio aderisce al Fondo Interbancario di Tutela dei Depositi (FITD). Il FITD ha lo scopo di garantire i depositanti delle banche consorziate fino ad un limite di importo stabilito in 100.000 euro per effetto del Decreto Legislativo 24 marzo 2011, n. 49 di recepimento nell’ordinamento italiano della Direttiva 2009/14/CE.

La tutela offerta dal FITD è per depositante e si applica ad ogni banca aderente al fondo, quindi anche nel caso di rapporto cointestato la garanzia di 100.000 euro è per ciascun depositante, sommando alla quota detenuta nel rapporto cointestato anche altri depositi intestati al medesimo soggetto. Sono ammessi al rimborso i crediti relativi ai fondi acquisiti dalla banca con obbligo di restituzione, in euro e in valuta, sotto forma di depositi o sotto altra forma. Rientrano quindi nella garanzia del FITD i conti correnti, i depositi nominativi (anche vincolati), gli assegni circolari, i certificati di deposito nominativi.

Ai fini della valutazione del complessivo rischio cui è esposta una banca la stessa è tenuta ad effettuare, trimestralmente, un’autovalutazione dell’adeguatezza del proprio patrimonio che si basa sui seguenti indicatori:

- a. Rapporto tra il Capitale Primario di Classe 1 (Common Equity Tier1-CET1) e le attività di rischio ponderate (CET1 Capital Ratio),

- b. Rapporto tra il Capitale di Classe 1 (Tier 1 Capital Ratio) e le attività di rischio ponderate (CET1 Capital Ratio);

- c. Rapporto tra i Fondi propri (Total Capital Ratio) e le attività di rischio ponderate;

- d. Capitale interno complessivo in rapporto ai Capitale complessivo (almeno annualmente).

Tali rapporti per la Banca Popolare del Lazio si attestano attualmente su valori ampiamente al di sopra dei limiti stabiliti dalla normativa in vigore, evidenziando un elevato livello di patrimonializzazione.

Informazioni più dettagliate sull’adeguatezza patrimoniale della Banca e sui relativi indici di solvibilità/solidità sono disponibili nel documento “Informativa al Pubblico” (c.d. Pillar 3) e sui bilanci annuali certificati dalla società di revisione e approvati dall’assemblea dei soci, pubblicati sul sito internet della Banca www.bplazio.it, Sezione Governance – Documenti.